Options-Bündel als

ökonomisch effizientes Instrument zur Gestaltung eines Kapazitätsmarktes

Mit geeignet gestalteten Optionen auf Strompreise und deren an der Strombörse handelbarem Marktpreis soll ein ökonomischer Indikator für den Wert der Vorhaltung von Kraftwerkskapazitäten geschaffen werden. Damit soll eine Alternative zu planwirtschaftlichen Eingriffen angeboten werden, wie sie unter den Begriffen „strategische Reserve“ oder „Kapazitätsmärkte“ diskutiert werden.

Die Optionen ermöglichen verschiedenen Teilnehmern am Strommarkt eine Verstetigng ihrer Einnahmen- bzw. Kostensituation.

Zusätzlich unterstützen solche Optionen die tageweise Kraftwerkseinsatzplanung,

indem sich insbesondere die Unsicherheiten aus der Wind- und

Solarstromeinspeisung transparenter am Markt abbilden und dadurch das Vorhalten

schnell verfügbarer Reservekapazität unterstützt wird.

Problematik und Zielstellung

Absicherungsinteressen

Für die Finanzierung von Kraftwerken sind stetige Einnahmen, die wenigstens zum Jahresanfang mit begrenzter Schwankungsweise abgeschätzt werden können, vorteilhaft.

Stromhändler, die sich für ein Jahr im Voraus zur Versorgung von Verbrauchern zu vorgegebenen Preisen verpflichtet haben, wünschen Sicherheit bzgl. der Bezugsmöglichkeit der entsprechenden Strommenge, möchten aber ggf. zusätzlich die Möglichkeit nutzen, bestimmte Strommengen günstig am Spotmarkt zu beziehen. Stromhändler, die Strom aus Wind- oder Solarenergie nach dem Marktprämienmodell vermarkten, wissen hingegen erst recht kurzzeitig, in welchem Umfang sie lieferfähig sind und nutzen daher in stärkerem Maße den Spotmarkt für den Stromverkauf.

Zwischen den gegenüber Kunden zu Jahresanfang eingegangenen Verpflichtungen einerseits und dem Absatz größerer Teile des Stromangebots erst im Spotmarkt entsteht also eine zeitliche Lücke.

Frühere Geschäftsmodelle beruhten vereinfacht dargestellt darauf, dass Stromhändler ihre Lieferverpflichtung für die Versorgung von Verbrauchern mit zu Jahresbeginn vereinbarten Bandlieferungen von Grundlastkraftwerken (z.B. Kohle, Kernenergie) sowie Lieferungen von Spitzenlaststrom von Spitzenlastkraftwerken (z.B. Gaskraftwerke) abdecken konnten, und dass die Kraftwerke ihren Einsatz hiernach planen konnten. Würde diese Strategie weiter verfolgt werden, ergäbe sich ein chronisches Überangebot von Strom, denn wenn der gesamte Bedarf bereits vor Jahresbeginn durch feste „kontrahierbare“ Lieferungen von regelfähigen, also im Wesentlichen aus thermischen Kraftwerken abgedeckt würde, ist kein Bedarf mehr übrig, dessen Abdeckung auf die dargebotsabhängig schwankenden erneuerbaren Energien wartet.

Heute ist jedoch zu Jahresanfang noch nicht erkennbar, zu welchen Zeitpunkten Spitzenlastkraftwerke benötigt werden, weil sich der Bedarf vor allem danach richtet, wann wenig Sonnen- und Windstrom im Netz verfügbar sind. Die am Terminmarkt gehandelten Strompreise zu Jahresanfang können ggf. für alle Stunde des Jahres die Kosten bzw. die variablen Kosten von Spitzenlastkraftwerken unterschreiten (präziser formuliert würde man statt von Spitzenlastkraftwerken von Kraftwerken sprechen, die gute Regelbarkeit aufweisen und die mit niedrigen Investitionskosten und höheren variablen Kosten für den Betrieb mit wenigen Jahresbenutzungsstunden geeignet sind – bzw. von Kraftwerken, die für die Spitzen der Residuallast vorgesehen sind; der Einfachheit halber wird jedoch im Weiteren der Begriff Spitzenlastkraftwerke verwendet). Daraus kann dann aber nicht abgeleitet werden, dass solche Kraftwerke nicht benötigt würden und dass nicht im Jahresverlauf doch noch höhere Preise eintreten, die dann einen wirtschaftlichen Betrieb dieser Kraftwerke ermöglichen.

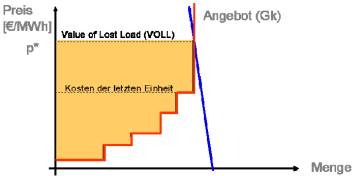

Preisbildung an Wettbewerbsmärkten für Strom

In Wettbewerbsmärkten richten sich die Preise für Strom im Allgemeinen nach den variablen Kosten der jeweils teuersten in Betrieb zunehmenden Kraftwerke. Spitzenlastkraftwerke, also Kraftwerke mit hohen variablen Kosten, können in solchen Situationen lediglich ihre variablen Kosten decken, aber keinen Deckungsbeitrag zur Abdeckung ihrer Fixkosten bzw. Refinanzierung und Amortisation der Investition erwirtschaften.

Lediglich bei „knappen“ Kapazitäten ergeben sich höhere Preise. Wegen der als inelastisch angenommenen Stromnachfrage können sich dann in Verbindung mit den entsprechend der Kraftwerkskapazitäten nach oben begrenzten Angebotsmengen sehr hohe Preise ergeben.

Preisbildung am

Strommarkt in Knappheitssituationen [Ockenfeld et.al., 2008]

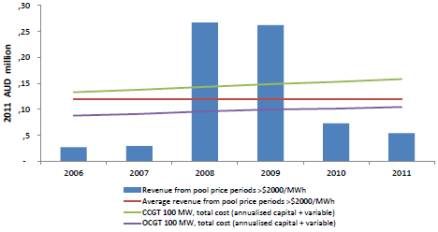

Solche Situationen können in einigen Jahren häufiger vorkommen, bei geringerer Nachfrage dagegen längere Zeit ausbleiben. Infolgedessen können Energy-only-Märkte zu sehr stark fluktuierenden Deckungsbeträgen für Spitzenlastkraftwerke in aufeinanderfolgenden Jahren führen (siehe Abbildung).

Erträge aus Hochpreisperioden im südaustralischen

Strommarkt (Balken) [Manuel Baritaud 2012

Concepts and

Experiences with Capacity Mechanisms, Beitrag zur Conference “Capacity

Mechanisms: Experiences in Various European Countries”, Berlin, 30 August 2012

In http://www.dena.de/fileadmin/user_upload/Veranstaltungen/2012/Vortraege_Capacity_Mechanisms/BARITAUD-Berlin_Capacity_Mechanisms_II.pdf )

Spiegelbildlich dazu ergeben sich Preis- bzw. Kostensprünge für die Stromabnehmer bzw. -händler.

Im deutschen Strommarkt haben sich in den letzen Jahren durch die Erweiterung der Versorgung mit Solarenergie und das damit verbundene zusätzliche Angebot vor allem in den Mittagsstunden die Strompreise reduziert und damit v.a. für Gasturbinen-Kraftwerke die Möglichkeiten zur Erwirtschaftung von Deckungsbeiträgen verschlechtert.

Von verschiedenen Marktbeobachtern wird nun befürchtet, dass es in einem Energy-only-Markt nicht zu ausreichenden Investitionen in Spitzenlast-Kapazitäten bzw. „Reserve-“ Kraftwerke kommt, und dass dies die Stabilität der Energieversorgung beeinträchtigen wird.[1] Vorgeschlagen werden planerische Eingriffe, als deren Ergebnis zusätzliche Kapazitäten vorgehalten werden. Diese sind hingegen mit der Gefahr unnötiger Kosten verbunden; außerdem würde gerade durch zusätzliche Kapazitäten die Prämisse, dass sich Spitzenlastkraftwerke nicht rechnen, noch verstärkt werden. Außerdem verschlechtern etwaige Zahlungen für die Bereithaltung von Kapazitäten die Wettbewerbsfähigkeit von Marktteilnehmern, die die Förderkriterien für solche planerischen Eingriffe nicht erfüllen, insbesondere, weil sie keine „gesicherte Leistung“ als abrufbare Kapazität zur Verfügung stellen können.

Daher stellt sich die Frage, wie mit zusätzlichen Elementen des Strommarktdesigns die Bereithaltung von genügend Kraftwerkskapazität auf marktwirtschaftliche Weise gewährleistet werden kann.

Die nachfolgende Beschreibung erfordert Grundkenntnisse über die Funktionsweise von Options-geschäften, wie sie für Wertpapiere oder andere Grundstoffe in ähnlicher Weise gehandelt werden.

Grundüberlegung

Mit sinnvoll definierten Optionen sollen insbesondere den Betreibern von Spitzenlastkraftwerken, also Kraftwerken mit hohen variablen Kosten und schneller Regelbarkeit, die Möglichkeit erhalten, stabilere und möglichst mehrere Jahre im Voraus planbare Einnahmen zu generieren. Gleichzeitig soll den Stromverbraucher bzw. –händlern eine Möglichkeit zur Absicherung gegenüber Engpasssituationen bzw. Preisspitzen gegeben werden, indem sie die entgegengesetzte Handelsposition solcher Optionen einnehmen.

Eine gute Möglichkeit, die Risikoverteilung zu verändern, wären Optionen auf eine Stromlieferung zu einem Preis, der vorzugsweise knapp über den variablen Grenzkosten des Betriebs eines Gasturbinen-Kraftwerks liegt. Auf diese Weise kann sich ein Marktpreis für die Bereitstellung von Kapazitäten bilden, die zu bestimmten variablen Kosten abrufbar sind, was sich dann bei vorgegebenen Ausübungspreisen und Bedingungen der Optionen im Preis der Optionen widerspiegelt.

Mit dem Verkauf einer derartigen Option könnte z.B. ein Gaskraftwerk bereits zu Jahresanfang feste Erträge erzielen, ob die Leistung des Kraftwerks dann schließlich abgerufen wird oder nicht. In Stunden mit Strompreisen oberhalb der variablen Kosten (und gleichzeitig oberhalb des Ausübungspreises der Option) wird das Gaskraftwerk betrieben und der Strom am Spotmarkt verkauft. Damit werden Erlöse erzielt, die den rechnerischen Verlust in etwa ausgleichen, der aus der Ausübung der Option durch den Optionsinhaber entstehen, den der Kraftwerksbetreiber nun als Stillhalter der Option auszuzahlen hat. Für den Kraftwerksbetreiber stellt die Stillhalterposition also kein besonderes Geschäftsrisiko dar (sofern er keinen Kraftwerksausfall zu beklagen hat). Er kann sich seinerseits über Call-Optionen auf dem Gasmarkt und für Emissionszertifikate absichern; nachdem es sich hierbei jedoch um nicht so volatile Markte handelt wie bei dem Strommarkt, mag das weniger dringlich erscheinen.

Stromverbraucher bzw. –händler, die ihren Leistungsbedarf u.a. über solche Optionen abgesichert haben, zahlen dann auch bei Engpasssituationen lediglich den Ausübungspreis der Optionen, sind also insoweit gegen Preisspitzen abgesichert.

Mit diesen Optionen wird dann eine Alternative zu planwirtschaftlichen Eingriffen angeboten, wie sie unter den Begriffen „strategische Reserve“ oder „Kapazitätsmärkte“ diskutiert werden.

Die Optionspreise geben nämlich auch länger im Voraus Preissignale über die Wirtschaftlichkeit von Kraftwerksinvestitionen. Bei gut funktionierenden Märkten kann dem Verkauf von Optionen ggf. schon im Vorfeld ein Rückfluss für eine Investition abgesichert werden.

Für die EEX werden neue Marktsegmente erschlossen.

Grundsätzliche

Funktionsweise

Bislang üblicherweise gehandelte Optionen auf Strompreise (z.B. an der EEX) beziehen sich auf eine Lieferung der Base-Load oder der gesamten Peak-Load eines längeren Zeitraums.

Für vorgenannte Zwecke sinnvoller wären Optionen auf den Strompreis in einzelnen Stunden. Dem Optionsinhaber würde (wenigstens als gedankliche Fiktion der Abrechnung) stundenweise die Entscheidung zur Ausübung der Option ermöglicht werden, so dass der Option also die Lieferung von Strom in einer bestimmten Stunde zu einem vorgegebenen Ausübungspreis zu Grunde liegt. Prinzipiell könnten solche Optionen für jede einzelne Stunde oder Viertelstunde des Jahres einzeln gehandelt werden.

Vorzugsweise würden diese Optionsrechte allerdings für alle Stunden eines längeren Zeitraums (z.B. eines ganzen Kalenderjahres) in einem Kontrakt gebündelt gehandelt werden („Options-Bündel“). Die Abrechnung bezieht sich daher immer darauf, ob für einzelne Stunden der Ausübungspreis überschritten wurde; der Durchschnittspreis des Jahres (oder der Durchschnitt der Peak-Load-Periode) und damit ggf. wesentlich geringere Preise in anderen Stunden spielen für die Abrechnung keine Rolle.

Erläuterung an Hand von Beispielen

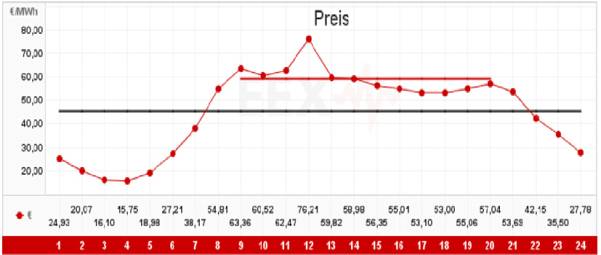

Phelix-Strompreis an der Leipziger Strombörse am 1.10.2007, [Ockenfels et.al. nach Webseite d. EEX]

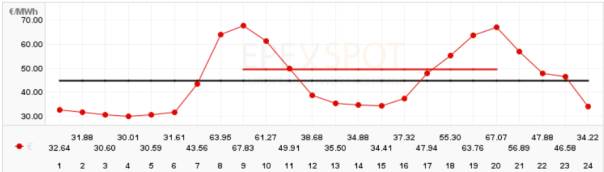

Phelix-Strompreis an der Leipziger Strombörse am 19.10.2012 [Webseite der EEX]

Dies soll an vorstehenden Beispielen erläutert werden: Der Ausübungspreis des Options-Bündels soll beispielsweise 60 €/MWh für betragen, die stundenweise abgerechnet werden.

An einem zufällig ausgewählten Tag, dem 1.10.2007 entsprach das fast genau dem Peak-Load-Preis für diesen Tag, also dem mittleren Preis der entsprechenden Tagesstunden.

Eine ebenfalls denkbare Option auf die Peak-Load-Zeit mit Tages-bezogenem Ausübungspreis von 60 €/MWh wäre also erst bei geringfügig höheren Strompreisen werthaltig gewesen, so dass der Optionsinhaber für diesem Tag einen Erlös schließlich knapp verpasst hätte. Nachdem die Preise am 1.10.2007 einige Tage vorher noch nicht so genau abzuschätzen waren, man also an den Vortagen von einer gewissen Chance ausgegangen wäre, mit dieser Option Einnahmen zu erzielen, hätte sie vorher durchaus einen substantiellen Marktwerk gehabt, auch wenn die Future-Preise für diesen Tag 60 €/MWh vielleicht noch nicht überschritten hatten, sie dann also nicht im Geld (in the money) gewesen wäre.

Definitionsgemäß sollen die vorgesehenen Options-Bündel nun jedoch auf Grundlage der stundenweisen Preise abgerechnet werden. Der Preis von 60 €/MWh wurde 1.10.2007 in den Stunden bis 9:00, 10:00 und 11:00 knapp und bis 12:00 deutlich überschritten. Die Preis betrugen 63,36 €; 60,52 €, 62,47 € und 76,21 €. Mit einer Option über ein MW Leistung (bzw. 1 MWh je Std.) wären also (3,36 € + 0,52 € + 2,47 € + 16,21 €) = 22,16 € erlöst worden.

Freitag der 19.10.2012 ist ein gezielt gewähltes Beispiel für mit einem „modernen“ Preisverlauf mit zwei Preisspitzen im Tagesverlauf, wie sie an einem offenbar sonnigen Tag zustande kommen. Sowohl Base-Load wie Peak-Load-Preis lagen im Tagesverlauf deutlich unter 60 €/MWh. Eine Option mit Ausübungspreis 60 €/MWh auf diese Preisdurchschnitte wäre also weitab jeder Aussicht auf Ertrag geblieben.

An diesem Tag weisen dennoch fünf Stunden Preis über 60 €/MWh auf (63,95 €; 67,83 €; 61,27 €; 63,76 € und 67,07 €). Ein stundenweise ausübbares Optionsbündel auf 1 MW hätte an diesem Tag (3,95+ 7,83+ 1,27+ 3,76+ 7,07) = 23,88 € erwirtschaftet. Trotz des vor allem für die Peak-Load deutlich niedrigeren Preisniveaus als im ersten Beispiel ergibt sich also ein etwas höherer Erlös des Options-Bündels. Auch bei Bündelung aller Stunden eines Jahres ist der Wert der Options-Bündel also wesentlich höher als der Werte einer Option auf bestimmte Durchschnittspreise (Peak-Load oder Base-Load) beim gleichen Ausübungspreis (!).

Andererseits ist eine Kauf-Option mit höherem Ausübungspreis bei sonst gleichen Bedingungen natürlich preiswerter als eine Option mit niedrigerem Ausübungspreis. Daher kann eine Option, die bei einem höheren Ausübungspreis (von z.B. 60 €/MWh) stundenbezogen abgerechnet wird für den selben Zeitraum preisgünstiger sein als eine Option mit niedrigerem Ausübungspreis (von z.B. 50 €/MWh) bei Abrechnung nach Durchschnittspreisen.

Die Beispiele zeigen übrigens auch, dass niedrigere Preise für die Peak-Load nicht zwingend zu schlechteren Erträgen für Spitzenlastkraftwerke führen müssen. Eine der Stunden mit den höchsten Preisen lag außerdem vor der als Peak-Load definierten Zeitspanne.

Wesentliche Vorteile durch

die Teilnahme am Handel solcher Options-Bündel

Die Preise für solche Optionen würden jeweils im Vergleich mehrerer Jahre ex ante für nachfolgende Jahre weniger volatil sein als die sich ex post darstellenden Deckungsbeiträge aus dem Betrieb solcher Kraftwerke (sofern sie am Spotmarkt agieren) bzw. die Werte, die die Optionen schließlich erzielen. Schließlich ist im Vorhinein noch nicht bekannt, ob bzw. in welchem Ausmaß sich im bevorstehenden Jahr Knappheitssituationen einstellen werden, so dass zunächst eine mittlere Annahme zur Häufigkeit solcher Knappheitssituationen die Optionspreise bestimmen wird. In der tatsächlichen Abrechnung können Knappheitsperioden mit sehr hohen Preisen im Laufe eines Jahres vorgekommen sein oder eben auch nicht. Daher kann ein Kraftwerksbetreiber durch den Verkauf von Optionen vor Jahresanfang seine Gesamterlöse stabilisieren, wenn er im Übrigen in den Spotmarkt liefert.

Kraftwerksbetreiber könnten ggf. für mehrere Jahre im Voraus solche Optionen verkaufen (und somit die Stillhalterposition einnehmen). Diese Kombination von Kraftwerk plus Stillhalterposition ergäbe besser planbare Erträge und würde zweifellos die Finanzierung von Spitzen-/ Residuallastkraftwerken erleichtern. Dies ergäbe zwar wohl keinen ausreichend lange gesicherten Zahlungsstrom, um damit die gesamte Refinanzierung eines solchen Kraftwerks als non-recourse Projektfinanzierung zu gewährleisten, kann aber bei einer (Fremd-) Finanzierung, bei der verschiedenartige Investitionsgüter (z.B. auch andere Kraftwerke) als Sicherheit dienen, die Finanzierbarkeit deutlich verbessern.

Auf der anderen Seite des Optionsgeschäfts stehen Marktteilnehmer, die sich gegen Bewegungen des Marktes nach oben absichern möchten. Dies gilt besonders für Stromhändler, die sich zur Belieferung ihrer Kunden mit festen Preisen und für nicht explizit begrenzte Mengen verpflichtet haben. Sie mindern ihre wirtschaftlichen Risiken, indem sie genau die Gegenposition der Option einnehmen.

Ein Optionsbündel, das eine Absicherung gegen kurzzeitige, besonders hohe Preisspitzen bewirkt, also einen hohen Ausübungspreis aufweist, wird in der Regel wesentlich kostengünstiger sein, als es eine Option auf die Bewegungen des gesamten Marktes wäre, deren Ausübungspreis in der Nähe der erwarteten Durchschnittspreise liegt. Daher besteht Grund zur Erwartung, dass solche stundenweise auszuübenden Optionen ein wesentlich größeres Interesse finden könnten als die bislang handelbaren Optionen. Eine Option beispielsweise auf die Peak-Load des Jahres nutzt ihnen auch nichts, wenn gerade eine Absicherung lediglich gegen eine nur in wenigen Stunden des Jahres auftretende Zusatznachfrage gewünscht wird.

Außerdem kann eine Absicherung gegen Bewegungen des gesamten Marktes (bzw. Preisdurchschnitts) auch durch die Vereinbarung einer Bandlieferung zu einem Festpreis bzw. das entsprechende Termingeschäft erreicht werden. Dies erklärt dann wohl zusätzlich, warum Optionen auf die Durchschnittspreise bislang keine allzu große Bedeutung einnehmen.

Zusammenfassen mindert der Erwerb von Optionen für viele Marktteilnehmer die wirtschaftlichen Risiken, während es insbesondere für Betreiber von Spitzenlastkraftwerken die Deckung der Fixkosten und die Finanzierbarkeit erleichtern kann, wenn sie genau die Gegenposition einnehmen.

Situation bei getauschter Merit-Order

Momentan liegen Gaskraftwerke in der Preis-/Angebeotskurve meist „rechts“ von Kohlekraftwerken: Sie haben höhere variable Kosten und kommen erst bei höheren Marktpreisen zum Einsatz. Die Kohlekraftwerke werden hingegen im Grundlast- (Braunkohle) bzw. Mittellastbetrieb (Steinkohle) betrieben. Unplanbare bzw. schnelle Anstiege der Nachfrage bzw. der Residuallast (nach Abzug von „must-run“-Kapazitäten bzw. nicht speicherfähigen erneuerbaren Energien wie Wind und Sonne mit variablen Kosten von nahez Null) können dann von den Gaskraftwerken abgefangen werden.

Eine völlig andere Marktsituation ergibt sich hingegen, wenn Kohlekraftwerke höhere variable Kosten aufweisen als Gaskraftwerke. Das kann z.B. in Folge verstärkter Klimaschutzanstrengungen mit deutlich erhöhten Emissionspreisen eintreten, oder als Folge deutlich verbilligter Gaspreise, wie sie derzeit in den USA vorliegen. In diesem Fall würde eine „statische“ Betrachtung signalisieren, dass zunächst die Gaskraftwerke eingesetzt werden sollten und erst, wenn deren Kapazitäten vollständig ausgenutzt werden, auch die Kohlekraftwerke mit ihnen nun höheren variablen Kosten. Eine solche Entscheidung würde sich dann u.a. an Hand der auf Termin gehandelten Strompreise aufdrängen.

Eine derartige Kraftwerkseinsatzplanung hätte jedoch zur Folge, dass bei einem ungeplantem zusätzlichen Bedarf (gegenüber vorher mittelhohen Bedarfsprognosen) zwar nur ein Teil der Kohlekraftwerke in Betrieb wäre, aber keinerlei Kraftwerkskapazität zur Verfügung stünden, von der kurzfristig zusätzliche Leistung abgerufen werden könnte: Die Gaskraftwerke würden ja nun bereits die Grundlast abdecken bzw. wären in der beschriebenen Situation bereits mit ihrer vollen Leistung im Einsatz.

Für eine funktionsfähige, marktgesteuerte Kraftwerkseinsatzplanung ist daher besonders bei derartigen Marktpreisverhältnissen die Kenntnis erforderlich, mit welcher Wahrscheinlichkeit Prognoseabweichungen erwartet werden und welche Auswirkungen das hat. In der beschriebenen Situation wären beispielsweise Stromhändler gut beraten, vorsichtshalber einige Optionen auf zusätzlichen Strombezug zusätzlich zum an sich erwarteten Bedarf zu erwerben. Betreiber von Gaskraftwerken würde dann die korrespondierende Stillhalterposition eingehen und (um ihrerseits keinen Risiken ausgesetzt zu sein) ihre Kapazitäten insoweit für den Verkauf am Spotmarkt vorhalten. Um die erwartete Nachfrage abzudecken, würde zusätzliche Leistung von Kohlekraftwerken bestellt werden. Käme es nun zu einer Mehrnachfrage gegen über dem Mittelwert der Bedarfsprognose, könnten die schnell regelbaren Gaskraftwerke einspringen, so wie es bei bislang „normaler“ Reihenfolge der Merit Order auch der Fall war bzw. ist.

Zusammenwirken von Optionshandel und Wetterprognosen

In Wettervorhersagen wird üblicherweise versucht, einen Mittelwert der zu erwartenden Wetterverhältnisse, beispielsweise die Temperatur, möglichst genau anzugeben. Bekannt sind auch Angaben zur Regenwahrscheinlichkeit. Für die Kraftwerkseinsatzplanung ist dagegen die Aussage wichtig, in welcher Richtung Abweichungen vom Mittelwert auftreten können bzw. wie wahrscheinlich Abweichungen in unterschiedlichen Richtungen sind.

Beispielsweise kann eine Wetterprognose besagten, dass am folgenden Tag eine Tiefdruckfront Deutschland in den Abendstunden durchquert, und dass dadurch einige Stunden lang etwa die Hälfte der installierten Windparkleistung ins Netz eingespeist wird. Größere Prognoseabweichungen nach oben (beispielsweise Einspeisung von mehr als 60% der installierten Leistung) können dann vielleicht mit hoher Wahrscheinlichkeit ausgeschlossen werden. Umgekehrt könnte aber vielleicht eine relevante Wahrscheinlichkeit bestehen, dass sich die Tiefdruckfront um einige Stunden verspätet und dann erst in der Nacht zu vermehrter Stromeinspeisung führt. Infolgedessen könnte vielleicht am Abend eine erhebliche, unerwartete Lücke zwischen der solaren Bedarfsdeckung am Tage und der nächtlichen Windstromeinspeisung entstehen. Ein Stromhändler, der beispielsweise Windstrom vermarktet, könnte sich bei einer derartigen Wetterprognose z.B. entscheiden, die an sich erwartete abendliche Einpeisungsleistung am Vortag auf Termin zu verkaufen, aber für die Abendstunden vorsichtshalber eine Kaufoption zu erwerben, um gegen eine mögliche Verspätung der Tiefdruckfront abgesichert zu sein. Eine Absicherung gegen zu hohe Windstromleistung in den Abendstunden benötigt er in dieser Situation hingegen nicht, wenn er der Prognose vertraut, dass es dann nicht zu nennenswerten Überschreitungen kommen wird.

Damit wird die Unsicherheit über die Windeinspeisungen (und deren Richtung) in den Strommarkt zurückgespiegelt. Dies kann dann wiederum Besitzer von Gaskraftwerken motivieren, ihre Kapazität für den entsprechenden Abend des Beispiels nicht fest zu verkaufen, sondern für den Fall unerwarteter Schwankungen vorzuhalten. Je nach konkreter Situation könnte sich dies lediglich finanziell zu ihren Gunsten auswirken, aber die Kraftwerkseinsatzplanung nicht verändern. Andererseits könnte auch die weitere Folge eintreten, dass dann Kohlekraftwerke für die Abendstunden Lieferzusagen eingehen und entsprechend ihrer Trägheit auch rechtzeitig hochgefahren werden. Hätten alle Beteiligten der Prognose vertraut, wären die Kohlekraftwerke an diesem Tag vielleicht gar nicht erst in Betrieb genommen worden. Käme es dann tatsächlich zu einer Verschiebung der Tiefdruckfront, könnten die Gasturbinen zusätzlich zu den schon laufenden Kohlekraftwerken einspringen und die Lücke füllen. Die Optionspreise geben also eine zielgenaue Indikation, welche Betriebsweise vorzuziehen ist.

In anderen Situationen, wo ebenfalls eine Windkrafteinspeisung mit ca. 50% der installierten Leistung prognostiziert wird, dies aber auf eine Abschwächung zwischen zwei Sturmfronten mit höherer Leistung zurückzuführen ist, und wieder vor allem der Zeitpunkt des Durchzugs ungewiss ist, würden die Windkraft-Vermarkter keine Optionen nachfragen, die für diesen Zeitraum eine (noch) niedrigere Windkraftleistung absichern würden. Schließlich würde dieses Ergebnis als unwahrscheinlich angesehen werden. Vielmehr könnte eine genau umgekehrte Absicherung gewählt werden, um für den Fall, dass die Abschwächung zwischen den Sturmfronten früher oder später eintritt, den Strom auch absetzen zu können. Oder der Windstrom würde ungeachtet der erwarteten Abschwächung als Bandlieferung verkauft, und die Dauer der Abschwächung wiederum mit einer Option abgesichert.

Gäbe es schließlich relativ stabile Prognosen zur erwarteten Windstromeinspeisung, könnte auf eine Absicherung mit Optionen verzichtet werden.

Entsprechend kann auch bei Solarenergie die Prognoseabweichung je nach täglicher Situation hauptsächlich in einer Richtung möglich sein. Bei Vorhersage klaren Wetters kann eine weiter erhöhte Solarstromeinspeisung ausgeschlossen werden, während evtl. doch unerwartet eintretende Bewölkung ausschließlich eine Einbuße nach sich ziehen kann. Umkehrt ist bei Prognose einer durchgehenden Wolkendecke eine Prognoseabweichung nur nach oben möglich, falls diese ggf. doch aufreißen sollte.

Die Beispiele zeigen, dass die Besonderheiten erneuerbarer Energien dazu führen, dass es zu unterschiedlichen Zeiten verschieden hohe Wahrscheinlichkeiten gibt, dass Prognosen der Erzeugungsleistung in die eine oder die andere Richtung abweichen. Auf dem Weg über stundenweise abzurechnende Optionen können diese Informationen an Betreiber anderer Kraftwerke übermittelt werden und dort ein entsprechendes Vorhalten von Kraftwerkskapazitäten bewirken. Für Meteorologen wird es dabei wichtig, die jeweils unterschiedliche Genauigkeit ihrer Prognosen und die Wahrscheinlichkeit von Prognoseabweichungen in unterschiedlicher Richtung und Stärke deutlich zu machen, denn dies bestimmt die Preise, die ihre Kunden für entsprechende Optionen zahlen sollten.

Die Beispiele sollen auch unterstreichen, dass die Variabilität der Solar- und Windstromeinspeisung und insbesondere die Prognoseabweichungen zwischen dem Zeitpunkt des (day-ahead-) Spotmarkts und der tatsächlichen Erzeugung (bzw. deren Abrechnung im Intraday-Handel) zusätzliche Erlösmöglichkeiten für schnell regelbare Kraftwerkskapazitäten zur Folge hat, und dass dies dem Effekt entgegenwirken kann, dass sich solche Kraftwerke infolge des Merit-order-Effekts der zusätzlichen Einspeisung tendenziell weniger lohnen.

Anmerkung

Vorstehend wurde die Bedeutung von stundenweise abrechenbaren Optionen in langfristiger Sicht (für die Finanzierung von Kraftwerksinvestitionen mit Options-Bündeln) und in kurzfristiger Sicht (für die tageweise Gestaltung des Kraftwerkseinsatzes) betont. Stillschweigend wurde dabei vorrangig von Call-Optionen mit stundenweiser Ausübung und Ausübungspreisen nahe der variablen Kosten von Gasturbinen-Spitzenlastkraftwerken ausgegangen. Nachfolgend werden die Ausgestaltungsmöglichkeiten diverser Details verschiedener Optionskontrakte diskutiert.

Zur Häufigkeit der Ex-post Abrechnung der angedachten Optionen:

· Für die großen Kraftwerksbetreiber, die als Stillhalter in den Markt gehen und auch täglich ihre Erlöse für über die Börse verkauften Strom einbuchen, sowie umgekehrt große Stromhändler, die Optionen besitzen und andererseits den täglich bezogenen Strom bezahlen müssen, wäre eine tägliche Abrechnung vermutlich vorteilhaft, weil sich das dann ausgleicht.

· Für einen Industriekunden, der z.B. einen Teil seines Strombedarf über einen variablen Strompreis einkaufen möchte, der aber eine monatliche Abrechnung über seine Strombezugskosten erhält, und der auch nicht allzu viele Abrechnungen über Kleinbeträge erhalten möchte, wäre wohl eine monatliche Abrechnung am praktischsten. Dasselbe gilt wohl auch für Stadtwerke begrenzter Größe, die Call-Optionen als Absicherungsgeschäfte einsetzen würden.

· Für einen privaten Kapitalanleger oder auch spekulativen Trader, der sich so ein Options-Bündel als chancenreiches Investment ins Depot legen würde (angenommen, das wäre von der Abwicklung her für jedermann zu erwerben), wäre ggf. eine nur jahresweise Endabrechnung am praktischsten, weil weniger Verwaltungsaufwand (auch keine ständigen Steuerabrechnungen) entstehen würde.

· Bei Stillhaltern ohne physikalisches Gegengeschäft würde eine tägliche Abrechnung es auch erforderlich machen, des Öfteren von einem Tag auf den anderen und nicht planbar die entsprechende Liquidität bereitstellen zu müssen. Dies käme für die Betroffenen zu der ohnehin erforderlichen Hinterlegung von Sicherheiten (die bes. bei Abrechnung/Abwicklung über eine Depotbank ja auch ganz andere Werte sein können) hinzu.

· Für die Börse selbst und erst recht für Intermediäre würde eine tägliche Abrechnung neben den zusätzlichen Geldströmen auch eine tägliche Unterscheidung zwischen solchen Optionsbündeln bedeuten, die entweder die Erlöse aus dem jeweiligen Tag noch beinhalten, oder andererseits gewissenmaßen wie „ex Dividende“ zu verstehende Optionen ohne die Erlöse des jeweiligen Tages darstellen. Solche Buchungen würde bei längerer Abrechnungsperiode nur seltener anfallen.

Als Ergebnis dieser Überlegungen wäre vielleicht eine monatliche Abrechnung ein guter Kompromiss.

Beispielsweise würde sich dann ein Kontrakt, der z.B. im Laufe des März noch als Kontrakt für März bis Dezember gehalten würde, am 2. April in einen Kontrakt für April bis Dezember und die entsprechende Barauszahlung für März „umwandeln“.

Wären die Ausübungspreise so hoch, dass die Einzelstunden ohnehin nur an wenigen Tagen des Jahres „in the money“ liegen und somit nur selten eine Zahlung fällig würde, könnte schon eher täglich abgerechnet werden. Aber das erfordert dann eben auch wieder zusätzlichen Aufwand für die Verfolgung des Marktes und das Cash-Management bei „überraschenden“ Geldeingängen der Optionsinhaber, und entsprechenden Lastschriften bei den Stillhaltern, was mit monatlicher Abrechnung vermieden würde.

Um eine Aufspaltung des eigentlich als Options-Bündel zu verstehenden Kontraktes in Einzeloptionen (für einzelne Stunden oder mehrere einzelne Stunden) zu ermöglichen, müssten im Fall monatlicher Abrechnung dann generell die Optionen erst am Monatsende abgerechnet werden, auch wenn jemand nur Optionen für einzelne Stunden eines Monats erworben hat. Nach der entsprechenden Stunde gäbe es dann natürlich keine Preisbewegungen mehr, abgesehen von einem minimalen Anstieg entsprechend der Abzinsung, und wer Liquiditätsbedarf hat, könnte auch eine derartige Position auch verkaufen. Ob es überhaupt viel Interesse an weitreichenden Aufspaltungen der Optionsbündel geben würde, muss sich zeigen.

Marktbewegungen und bevorzugte Bündelungen

Bei Kontrakten für ein bereits begonnenes Jahr wäre der Wert der Optionen für die mehr als ca. 10 Tage in der Zukunft liegende Stunden (bzw. deren rechnerischer Anteil in gebündelt gehandelten Optionen) relativ stabil bzw. bewegt sich träge mit der allgemeinen Marktbewegung. Der Wert für die unmittelbar bevorstehenden Stunden wird hingegen sehr stark von der aktuellen Wetterprognose abhängen und wird damit entweder nahe bei Null liegen (insbesondere bei Starkwind-Prognose, aber eigentlich für die allermeisten Stunden des Jahres) oder einen Wert erhalten, der deutlich über dem mittleren Wert liegt und sehr hoch werden kann.

Insoweit könnte eine Aufspaltung der Options-Bündel in kürzere Zeitabschnitte für viele Beteiligte von Interesse sein. Z.B. könnten sich einige Optionskäufer lieber genügende Zeit im Voraus eindecken wollen, wenn sich die Prognose-bedingten Schwankungen noch nicht so durchschlagen. Daher könnte es sein, dass z.B. in der zweiten März-Hälfte eines Jahres einige Markteilnehmer lieber den Kontrakt Mai-Dezember handeln würden als denjenigen für April-Dezember oder erst recht als den für März-Dezember, wo Marktteilnehmer mit direktem Zugriff zu Witterungsdaten einfach einen beträchtlichen Informationsvorsprung haben und den Wert für die ersten April-Stunden besser einschätzen können. Andere werden genau umgekehrte Ambitionen haben und kurzfristig handeln wollen.

Wenn sämtliche Options-Bündel jederzeit in Teilmengen aufgespalten werden können, kann das grundsätzlich jeder nach Belieben handhaben und müsste dazu nichts von der EEX entschieden werden. Vorzugsweise sollte sich die Börse ober um das jederzeitige Stellen von Preisen für favorisierte Optionsbündel einsetzen: Dazu würde dann auch das Bündel „übernächster Monat bis Jahresende“ gehören.

Eine gesonderte Bündelung nach Tageszeiten oder Werktagen hätte wohl aus Sicht der Stillhalteposition keinen Vorteil. Z.B. können auch am Wochenende gelegentlich Spitzenpreise auftreten können (vorzugsweise nach Prognoseabweichungen bei Wind bzw. Solar oder Ausfällen thermischer Kraftwerke) und dann dieselben Gaskraftwerke einspringen wie in den echten Spitzenstunden.

Andererseits könnte auf der Seite der Inhaber der Optionen durchaus ein unterschiedliches Interesse daran bestehen,

· entweder diese Optionen zu erwerben für Zeiten mit hoher Last, in denen die Option bei niedriger Wind/Solarproduktion bei gleichzeitigem Betrieb der gemäß merit order betriebenen Mittellastkraftwerke der Deckung der Spitzenlast dient (also z.B. die Peaklast-Zeiten an Werktagen, ggf. morgens und abends etwas verlängert) – dies wäre u.a. für Stromhändler zur Absicherung gegen Bedarfsspitzen sinnvoll, die bereits eine Bandlieferung kontrahiert haben,

·

oder andererseits dem Erwerb von Optionen für typische

Schwachlastzeiten, in denen nach der merit order nicht alle

Mittellastkraftwerke betrieben werden – dies kann v.a. für Kraftwerksbetreiber

von Interesse sein, die eine Bandlieferung für das ganze Jahr veräußert haben,

nun aber ihr Kraftwerk zeitweilig abschalten möchten, für den Zeitraum der

Abschaltung aber nicht auf hohen Kosten für die am Markt besorgte

Ersatzlieferung sitzen bleiben möchten.

Beispiel: Hätten sich am Heilgabend 2012 mehr Betreiber von Kohlekraftwerken zu

einem Abschalten ihrer Kraftwerke über die Weihnachtstage entschieden, und wäre

dann die erwartete Windstromproduktion ausgeblieben, so hätten sich kurzfristig

recht hohe Strompreise ergeben können. Mit einer Option für die stündlich

abrufbare Spitzenlastlieferung wäre dieses Risiko aus Sicht der

Kohle-Kraftwerksbetreiber begrenzbar gewesen. Entsprechend kann der Besitz eine

solchen Option die Entscheidung erleichtern, das Kohlekraftwerk abzuschalten,

und hätte dann vielleicht die ausgeprägt negativen Strompreise an Weihnachten

2012 vermeiden können (Weihnachten 2012 wäre eine call-Option dann trotzdem

nicht wirksam geworden, weil ja genügend Windstrom vorhanden war).

Bevorzugte

Ausübungspreise und Modalitäten

Die Problematik liegt wohl darin, einen Kompromiss zu finden zwischen einem einfachen und leicht verständlichen Produkt und andererseits den Absicherungsinteressen der typischen Handelsbeteiligten, die für eine etwas komplexere Gestaltung sprechen können. Dazu habe ich ein paar Varianten beschrieben. Alle Zahlen sind nur indikativ zu verstehen.

Die Optionen würden grundsätzlich nach Marktpreisen abgerechnet, die Ausübung wird automatisch durch die Börse vorgenommen bzw. berechnet und es erfolgt niemals eine tatsächliche Ausübung mit physikalischer Lieferung (oder Gutschrift in einen Bilanzkreis).

Soweit die Optionen Absicherungscharakter haben, kann allerdings gleichzeitig ein Gegengeschäft mit physikalischer Lieferung erfolgen, z.B. kann bei Preisen oberhalb der Ausübungspreises der Call-Option der Stillhalter als Kraftwerksbetreiber Strom liefern und die Optionsinhaber kann Strom kaufen und damit seinen Bedarf abdecken.

1. Für das bevorzugte Produkt einer Call-Option für Spitzenlaststrom könnte der Ausübungspreis mit einen sinnvollen Abstand oberhalb der variablen Kosten für Gasturbinenkraftwerke mittleren Wirkungsgrades (Gas, CO2, variable Betriebskosten) gewählt werden. Dies soll gewährleisten, dass die Option für die weitaus meisten Stunden des Jahres, einschließlich der meisten Betriebsstunden der Gaskraftwerke, aus dem Geld (out of the money) ist, also wirklich nur für die wenigen Stunden mit Knappheitspreisen (an Ölkraftwerken orientierten Preisen oder darüber) im Geld / in the money ist und eine Gutschrift für die Optionsinhaber generiert. Der Abstand zu typischen variablen Kosten dient dazu, dass dies auch noch bei mäßigen Preisanstiegen für Gas oder CO2-Emissionen der Fall bleibt. Vielleicht wären derzeit 80 €/MWh ein guter Ausübungspreis. Falls dieser Preis im letzten Jahr nicht erreicht wurde, wäre das ja gerade ein Beleg, dass die Stillhalterposition zusätzliche, stetigere Erträge generieren kann.

Variante (b) zu 1: Die Ausübung könnte

· entweder auf eine bestimmte Zahl von Stunden beschränkt werden (z.B. 500 oder 1000 Stunden pro Jahr),

· oder (besser), es würde für die ersten 500 bzw. 1000 Stunden ein fester Ausübungspreis gelten, für alle weiteren Stunden allerdings ein gleitender Ausübungspreis, der sich vorzugsweise an aktuellen Gas- und CO2-Preisen (gewichtet mit einem typischen Wirkungsgrad bzw. Emissionsfaktoren,) zuzüglich eines Festbetrags orientiert (oder ersatzweise an Ölpreisen).

Damit würde der Stillhalter u.a. von dem Risiko befreit

werden, von extremen Anstiegen des allgemeinen Preisniveaus „auf kaltem Fuss“

erwischt zu werden, d.h. er würde zwar seine Kapazität für eine gewisse Marge

zur Verfügung stellen, hätte feste Einnahmen, müsste aber nicht für zusätzliche

Stunden (über 500 bzw. 1000 Stunden hinaus) das Beschaffungsrisiko für Gas und

CO2-Zertifikate

tragen.

Andernfalls wäre ein Kraftwerksbetreiber gut beraten, sich seinerseits für den

Fall eines Ziehens des Calls für weit mehr als z.B. 1000 Stunden abzusichern.

Dazu könnte er Kaufoptionen für Gas und CO2 erwerben, aber eine solche Option würde

wiederum recht teuer werden, zumal wenn sie die Beschaffung für die gesamten

8760 Stunden des Jahres (bzw. die zusätzlichen 7760 Stunden) absichern sollte.

Dieses Sicherheitsnetz für den Stillhalter (Kappung der Stundenzahl) könnte vorzugsweise so gestaltet werden, dass es aller Wahrscheinlichkeit nach nicht zum Tragen kommt, so dass im Tagesgeschäft das Bewußtsein eines festgelegten Ausübungspreises zum tragen käme. Die Kappung kann dann gewissermaßen in den Fußnoten der Kontraktbedingungen versteckt werden.

Weitere Variante (c) zu 1: Alternativ könnte der Ausübungspreis generell an die Gas- und CO2-Preise gekoppelt werden. Ich fände es dann günstiger, so eine Kopplung nur für weiter in die Zukunft reichende Kapazitätsoptionen vorzunehmen, dann aber kurz vor dem Beginn des betreffenden Jahres den Ausübungspreis (ggf. nur für die ersten 500 oder 1000 Stunden) nach den dann geltenden Gas- und CO2-Preisen festzuschreiben, so dass innerhalb des laufenden Jahres ein fester Ausübungspreis gilt.

2. Für ein Call-Options-Produkt für Mittellast könnte ein entsprechendes Bündel als Standard „vorgeschlagen“ werden, dessen Ausübungspreis sich dann an den variablen Kosten für Steinkohlekraftwerke orientiert (vielleicht ungefähr halb so viel, vorzugsweise ein festgelegter Wert in €/MWh bezogen). Allerdings würde ich da weniger Interesse erwarten, weil diese Kraftwerke ja doch auch so längere Zeit des Jahres positive Deckungsbeiträge generieren, oder ohnehin über Kontrakte zur Bandlieferung abgesichert sind. Außerdem könnte ein Mittellastkraftwerk ggf. auch eine Stillhalter-Position für Spitzenlast-Optionen abdecken (für Zeiten, in denen keine Bandlieferung zugesichert wurde) und damit dem Betreiber zusätzliche (fast) „sichere“ Erträge „ohne Leistung“ generieren.

Für die Stromhändler könnte es umgekehrt mehr von Bedeutung sein, sich gegen extreme Preisausschläge nach oben abzusichern als gegen moderate Preisbewegungen im Mittelfeld, und das geht wiederum mit einer Option für Spitzenlaststrom (bei hohem Ausübungspreis) zu niedrigeren Kosten als mit einer Option für Mittellast (bzw. niedrigem Ausübungspreis).

Variante (b) zu 2: Prinzipiell wäre auch ein variabler Ausübungspreis denkbar, der sich nach weiteren Parametern wie z.B. den Emissionspreisen und dem Baseloadpreis (für das ganze Jahr) bewegt. Das könnte eine weitere Differenzierung der Absicherungsposition ermöglichen. Allerdings wäre das dann wohl zu schwer verständlich, und wer so komplexe Positionen eingehen möchte, könnte sich das ggf. mit mehreren Kontrakten so ähnlich zusammenstellen.

3. Des weiteren wäre eine „Super-Spitzenlast-Option“ möglich, die sich eher an den Verhältnissen von Notstromaggregaten orientiert, die in extremen Engpasssituationen ins Netz einspeisen würden.

Des Ausübungspreis könnte beispielsweise in der Größenordnung von 500 €/MWh liegen.

Ein mögliches Geschäftsmodell wäre es, dass die Wartungsfirmen von Diesel-Notstromaggregaten mit ihren Kunden Vereinbarungen treffen, dass sie die Notstromaggregate für maximal 100 Stunden auf eigene Rechnung betreiben dürfen, den verbrauchten Diesel ersetzen und im Ausgleich die Wartungspauschale reduzieren und ggf. noch eine zusätzliche Zahlung je Betriebsstunde vergüten. Die Wartungsfirma könnte dann ihrerseits als Stillhalter solcher Optionen auftreten und hätten feste Einnahmen, selbst wenn der relevante Mindestpreis nie erreicht wird. Wenn hohe Preise eintreten, setzen sie die Anlagen in Gang und haben somit eine Gegenposition aus der physikalischen Stromlieferung. Ein paar Stunden Probebetrieb einer Anlage schadet sicherlich nicht und die Wartungsfirma ist besser in der Lage, so etwas zu organisieren und zu die Anlagen zu steuern, als ein Besitzer wie etwa ein Krankenhaus.

Variante (a) zu 3: Für diese Super-Spitzenlast-Option halte ich allerdings eine zeitliche Begrenzung für unbedingt erforderlich, um sich den technischen Bedingungen von Stillhaltern anzupassen, die das mit physikalischen Gegenlieferungen ausgleichen möchten: Die Anlageneigentümer werden häufig nicht willens oder gar in der Lage sein, für eine längere Zeitdauer Strom zu liefern. Beispielsweise können die vorhandenen Dieselvorräte eine begrenzende Größe darstellen oder ihre Genehmigungssituation, die einen Dauerbetrieb mit den entsprechenden Emissionen ggf. gar nicht erlauben würde. Ein auf die ersten 100 Stunden beschränkte Ausübung dieser Option wäre vielleicht vertretbar. Das wären dann ca. 4 Tage Betriebsdauer durchgehend oder eine Stunde alle zwei Wochen des Jahres. Häufiger sollte das Netz ja auch nicht auf solche Notreserven zurückgreifen müssen. Ist die Zahl von 100 Stunden erreicht, weiß der Betreiber auch, dass keine zusätzlichen Risiken aus der Stillhalterposition mehr auftreten können, die er durch weitere physikalische Gegengeschäfte (also längeren Netzparallelbetrieb seiner Anlage) ausgleichen „muss“.

Die Abrechnung könnte so erfolgen, dass im Prinzip zwei Preise maßgeblich werden: Ein Schwellenwert von beispielsweise 600 €/MWh, bei dessen Überschreitung in der jeweiligen Stunde die Option überhaupt erst wirksam wird, und einem etwas niedrigeren Ausübungspreis von z.B. 500 €/MWh, der für die Abrechnung maßgeblich ist. Würde also in einer Stunde ein Preis von 650 €/MWh und in der nächsten Stunde 501 €/MWh erreicht, bekäme der Optionsinhaber lediglich 150 € für die erste Stunde gutgeschrieben. Dafür hätte er noch in weiteren 99 Stunden die Möglichkeit, Erträge zu erzielen. Eine Abrechnung für die Stunde mit 501 €/MWh erfolgt nicht, weder erfolgt eine Gutschrift über 1 €, noch wird der Zähler auf 98 verbleibende Stunden zurückgesetzt. Damit wird vermieden, dass zunächst die maximale Stundenzahl mit minimalen Überschreitungen „verbraucht“ wird, die dem Optionsbesitzer wenig einbringen, und dann später im Jahr doch noch deutlich höhere Strompreise eintreten, gegen die er sich ja eigentlich absichern wollte.

Variante (b) zu 3: Wie Variante (a), beim Erreichen hoher

Preise werden wieder nur maximal die ersten 100 Stunden ab einem höheren Preis

(z.B. 600 €/MWh) für die Abrechnung angesetzt (und geben dem Optionsbesitzer

eine gewisse Ertragsaussicht). Falls die Zahl von 100 Stunden aber nicht

erreicht wird, werden entsprechend der zu 100 fehlenden Stundenzahl andere

Stunden mit Marktpreisen oberhalb des Ausübungspreises von 500 €/MWh für die

Abrechnung zu Grunde gelegt, z.B. die ersten derartigen Stunden.

Dies (3 b) ist gleichbedeutend mit einer Vorgehensweise, bei der die Option zunächst so lange wie ein normales Optionen-Bündel stundenweise abgerechnet würde (also im Beispiel für diese beiden Stunden 151 € Ertrag brächte), bis die maximale Zahl von z.B. 100 Stunden erreicht wurde. Dabei dürfte es dann in der Mehrzahl von Jahren auch sein bewenden haben. Insoweit liegen dann normale Optionsverhältnisse mit Ausübungspreis von 500 €/MWh vor. Kommt es allerdings nach Überschreitung der 100 Stunden zu weiteren Hochpreis-Stunden, die dann den höheren Schwellenwert von z.B. 600 €/MWh überschreiten, käme es zu weiteren Ertragschancen für die Optionsinhaber. Dafür werden dann Stunden aus den ersten 100 Stunden gegengerechnet. Das könnten z.B. entweder die jeweils zeitlich ersten, zeitlich letzten oder vielleicht auch die mit dem niedrigsten Abrechnungspreis sein. Hätte der Preis beispielsweise in der 100. Stunde (mit Preisen über 500 €/MWh) 590 € betragen, und in der 101. Stunde 630 € betragen, und erfolgt die Gegenrechnung gemäß Börsenregel mit den jeweils zeitlich letzten Stunden, würden nach der 101. Stunde über 500 €/MWh einerseits 130 € (=630-500) gutgeschrieben, andererseits 590 € (=590-500) abgezogen, so dass per saldo 40 € zusätzlich verbleiben. Man könnte das auch so beschreiben, dass die anfänglichen Ausübungen mit „zu niedrigen“ Preisen nach oben korrigiert werden, wenn die Obergrenze von 100 Stunden überschritten wurde und dann außerdem noch höhere Preise (über dem zweiten Schwellenwert von z.B. 600 €/MWh) erreicht werden. Wenn aber erst einmal zu den höheren Preisen (über 600 €/MWh) abgerechnet wurde, erfolgt für jene Stunden keine weitere nachträgliche Anhebung.

Diese Variante (b) erscheint mir eigentlich am sachgerechtesten, auch wenn sie in der Beschreibung am komplexesten ist; vom Konzept her soll dann ja die Stundenobergrenze ohnehin nicht überschritten werden, so dass alle weiteren Details doch nicht zum Tragen kämen.

4. Nennenswerte Bedeutung könnte ein Put-Options-Produkt erlangen, dessen Ausübungspreis dann z.B. knapp unterhalb der variablen Kosten für (Grundlast-) Braunkohlekraftwerke (soweit diese überhaupt bestimmbar sind) gelegt werden kann. Damit könnte man dann eine zu Jahresanfang gesicherte Baseload-Position wieder sicher „loswerden“, z.B. wenn viel Sonne im Markt ist, wenn man selber solche Energien in der Direktvermarktung hat oder zu Nachtstunden.

5. Ein weiteres Put-Options-Produkt könnte für einen Ausübungspreis von Null gehandelt werden. Hier könnte z.B. ein Fernwärmebetreiber als Stillhalter auftreten und mit dem Erlös aus dem Optionsverkauf große elektrische Widerstände zur Wasseraufheizung finanzieren. Bei negativen Strompreisen könnte er dann die bei Optionsausübung rechnerisch von ihm abzunehmende Energie wieder „loswerden“, indem er Strom abnimmt; genaugenommen mit dem Erlös aus der physikalischen Stromabnahme die Verluste aus der Stillhalterposition ausgleicht. (Allerdings bliebe ihm dann noch ein Verlust in Höhe der EEG-Umlage und etwaiger Kosten des Übertragungsnetzes, aber das ist ein anderes Thema.) Auch den Netzbetreibern (ÜNB) könnte erlaubt werden, solche Positionen einzugehen, um damit (rechnerisch) die nicht direktvermarkteten EEG-Strommengen „kostenlos“ loswerden zu können.

Im Hinblick auf die Absicherungsinteressen und die relativ einfache Gestaltung könnte ggf. als erstes nur die Option Nr. 1 mit einem Ausübungspreis oberhalb der variablen Kosten für Spitzenlastkraftwerke (ggf. mit zeitlicher Kappung) in den Markt gebracht werden, das ja auch nur in wenigen Stunden des Jahres zu einer Abrechnung kommt, so dass die Marktteilnehmer mit dem Konzept vertraut werden.

Underlying asset

1. Für die auf Spitzenlaststrom bzw. Gasturbinen orientierte Option würde eine stundenweise Abrechnung nach einem Intraday-Marktpreis am besten den Absicherungsinteressen dienen, einschließlich der Vorsorge gegenüber Unterschätzung der verfügbaren Solar- und Windeinspeisung.

Beispiel für Spitzenlaststrom, stundenweise Abrechnung:

Ausübungspreis 80, stundenweise Preise 10, 10, 10, 80, 95,

75, 70, 90, 75, 10, 10, 10

-> Der Erlös einer 1 MWh-Option beträgt für diesen Zeitraum (95-80) + (90-80)

= 25 [€].

2. Für die auf Mittellaststrom bzw. die Kostensituation von Kohlekraftwerken orientierte Option würde es eine Abrechnung nach einem Intraday-Marktpreis nicht ermöglichen, dass Kraftwerksbetreiber ihre Stillhalterposition durch entsprechenden Betrieb ausgleichen. Schließlich sind die Kraftwerke zu träge, um stundenweise und spontan in Betrieb zu gehen und abzuschalten. Dementsprechend sollte diese Option bereits nach der früheren (Vortages-) Spotmarktauktion abgerechnet werden.

Auch bei Planung am Vortag kann ein Kohlekraftwerk aber nicht für einzelne Stunden Energie liefern.

Eine an Mittellastkraftwerke angepasste Optionsgestaltung könnte nicht nach dem Preis einzelner Stunden abgerechnet werden (bzw. der positiven Differenz zwischen Stundenpreis und Ausübungspreis), auch nicht nach dem Mittelwert aller 8760 Stunden des Jahres wie bisher, sondern nach dem Mittelwert eines Stundenbündels. Beispielsweise könnten 5 Stunden zusammengefasst werden. Das sollten dann nicht aufeinanderfolgende 5-Stunden-Blöcke sein, sonders jeweils sämtliche gleitende 5-Stunden-Mittelwerte.

Beispiel für Optionen mit Abrechnung nach 5-Stunden-Blöcken:

Ausübungspreis 80, stundenweise Preise 10, 10, 10, 80, 95, 75, 70, 90, 75, 10, 10, 10 (gleiche Zahlen wie im ersten Beispiel)

-> Abrechnung wie folgt:

Im ersten 5-Stunden-Bündel erreicht der mittlere Preis von

(10+10+10+80+95)/5 nicht den Ausübungspreis, keine Vergütung.

Ebensowenig eine bzw. zwei Stunden später.

Im vierten 5-Stunden-Bündel liegt der mittlere Preis von (80+95+75+70+90)/5 = 82 über dem Ausübungspreis, mit der Option werden insoweit 2 € verdient.

Im fünften 5-Stunden-Bündel liegt der mittlere Preis von (95+75+70+90+75)/5 = 81 über dem Ausübungspreis, mit der Option werden zusätzliche 1 € verdient.

Danach wird der Ausübungspreis wieder nicht mehr erreicht.

Mit der Option werden also zusammengerechnet (nur) 3 € verdient.

Dies ist deutlich weniger als für die stundenweise Abrechnung im ersten Beispiel.

Andererseits liegt der mittlere Preis für die gesamte 12-Stunden-Periode deutlich unter dem Ausübungspreis, so dass eine konventionelle Option überhaupt keinen Erlös abwerfen würde. Zudem ist das Beispiel absichtlich mit sehr starken Schwankungen ausgelegt worden.

Die Option spiegelt nun aber gerade die Ertragsmöglichkeiten eines Kraftwerks mit variablen Kosten von 80, das immer nur für mindestens fünf Stunden durchgehend betrieben werden kann. Daher muss es immer auch weitere Stunden in Betrieb bleiben, in denen dann eben Verluste in Kauf genommen werden müssen, um den Stromverkauf in den lukrativen Stunden zu ermöglichen. Im Beispiel würde es sechs Stunden lang betrieben werden, von denen nur zwei einen positiven Deckungsbeitrag liefern. Die Option wäre dann genau das Gegengeschäft.

Im Beispiel wurden dieselben (höheren) Werte wie im ersten Beispiel für Spitzenlaststrom gewählt, um das unterschiedliche Rechenergebnis zu unterstreichen. Empfohlen wird, solche Kontrakte auf niedrigere variable Kosten mit Ausübungspreisen näher an 50 €/MWh abzustellen.

3. Vergleich der beiden

Alternativen

Ein Stromhändler hätte natürlich lieber ein stundenweises Optionsbündel, die ihm jede Flexibilität gibt. Das entspricht aber nicht den technischen Gegebenheiten der Mittellastkraftwerke, d.h. deren Betreiber wäre nicht gut beraten, eine solche Stillhalterposition einzugehen. Die veränderte Abrechnung macht die Option dann auch billiger.

Variante: Im 2. Beispiel wurden Blöcke von fünf Stunden gleichgewichtet abgerechnet. Es würde noch mehr den technischen Gegebenheiten entsprechen, dreieckige, d.h. Sägezahn-förmige Profile mit An- und Abstieg zugrunde zu legen. Das Produkt wäre dann allerdings noch schwerer verständlich.

Vielleicht wäre es als Schlussfolgerung ratsam, zunächst mit stundenweisen Optionsbündeln mit Spitzenlast-orientiertem Ausübungspreis Erfahrungen zu sammeln, und jedenfalls keine stundenweisen Optionsbündel mit Mittellast-orientiertem Ausübungspreis vorzuschlagen. Vielmehr sollte das sinnvollste Vorgehen für Mittellast-orientierte Produkte erst dann mit den Handelsteilnehmern diskutiert werden, wenn das einfachere, stundenweise Produkt für die Spitzenlast hinreichend verstanden wurde und genügend Umsätze vorliegen. Mit Vergleichsrechnungen an Hand der Preisbewegungen kann auch festgestellt werden, ob ein mäßig schwer verständliches Produkt wie gleitende 5-Stunden-Mittelwerte nennenswerte Unterschiede zu einem noch mehr an technischen Gegebenheiten ausgerichteten Produkt mit abweichender zeitlicher Zusammenfassung (z.B. Sägezahnprofil) aufweist; eine vollständige Angleichung wird ja ohnehin nicht gelingen.

Intraday-Markt als Bemessungsgröße

Die Optionen sollen u.a. dazu dienen, die Prognoseungenauigkeit der Wind- und Solarstromerzeugung und den daraus resultierenden Bedarf als Regelkapazitäten abzubilden. Daher entspricht eine Abrechnung von Optionen gemäß Preisen im Stromhandel im Intraday-Markt (Intraday-Preisen) den wesentlichen Absicherungszwecken. Beispielsweise könnten bei Spitzenlast-bezogenen Optionen die Intraday-Preise zwei Stunden vor Lieferung zugrunde gelegt werden. Ein Intraday-Handel von Optionen wird nicht benötigt, das System würde auch ohne einen solchen funktionieren.

Im Vergleich zum Spotmarkthandel am jeweiligen Vortag der Lieferung ist der Intraday-Markt derzeit recht markteng. Daher stellt sich die Frage, ob es gut wäre, diese Preise, die möglicherweise manipulierbar wären, für die Abrechnung der Optionen (die möglicherweise ein viel größeres Volumen umfassen als der Intraday-Handel) zugrunde zu legen.

Die Problematik der Marktenge stellt sich aber nur wenig, soweit die Optionen zur Absicherung von physikalischen Stromlieferungen eingesetzt werden (wie in den Beispielen am Ende beschrieben). Dannkann der jeweilige Marktteilnehmer ein komplementäres Gebot zur physikalischen Stromlieferung (als Stillhalter) bzw. zur Stromabnahme (als Optionsinhaber) abgeben: In diesen Fällen ist es für den betreffenden Marktteilnehmer dann nämlich völlig egal, wie hoch der Strompreis in einer ruhig auch sehr marktengen Intraday-Auktion ausfällt, weil sich für ihn das Ergebnis der Abrechnung der Option (wenn sie dann „in the market“ ist) mit der Abrechnung einer Stromlieferung insoweit saldiert.

Es wäre ebenfalls möglich, Optionen in den Markt einzuführen, die nach dem Spotmarktpreis abgerechnet werden. Damit würde vermutlich bereits der größere Teil der Absicherungsinteressen abgedeckt werden. Würde man beide Optionstypen gleichzeitig handeln, würden vermutlich die Optionen mit Intraday-Abrechnung einen höheren Wert erhalten als die Optionen mit Spotmarkt-Abrechnung. Wären die Marktverhältnisse anders, wäre das ein Zeichen für ein ungenügendes Funktionieren des Marktes.

Eine weitere Möglichkeit wäre es, intraday abgerechnete Optionen zum Zeitpunkt weitergehender Änderungen des Regelenergiemarktes einzuführen (siehe unten). Für Kraftwerksbetreiber dürfte es nämlich von Interesse sein, nicht durch die Hergabe von Optionen (faktisch) an der Teilnahme am Regelenergiemarkt beeinträchtigt zu sein.

Auch das Handeln von Optionen für einzelne Stunden ist wichtig. Ein Interesse daran wird es aber erst kurz vor dem jeweiligen Termin geben. Bis einige Tage vorher können die Optionsbündel großzügig zusammengehalten werden. Beispielsweise könnten jeweils erst die Optionen der nächsten zwei oder drei Tage stundenweise aufgefächert werden und wären dann einzeln handelbar.

Zahl der Einzeloptionen

Beispielsweise könnten um 1 Uhr morgens am 2. Januars eines Jahres Optionen für die folgenden Zeiträume „in Umlauf“ sein:

· 24 Optionen für die Stunden des Vortages (1. Januar, nur noch zu Abrechnungszwecken);

· 24 Optionen für die Stunden des begonnenen Tages (bei den ersten Stunden erfolgt nur noch die Abrechnung, die restlichen könnten noch im Intraday-Handel gehandelt, das ist aber nicht zwingend);

· 24 Optionen für die Stunden des folgenden Tages (3. Januar, werden am 2. Januars intensiv im Spotmarkt gehandelt);

· 28 Optionen für die weiteren Tage des Januars (mehr zu Buchungszwecken, viel Handel ist für solche Tage nicht oder erst 1 oder 2 Tage vor Abrechnungstermin zu erwarten);

· 2 Optionen für Februar bzw. März;

· 3 Optionen für das zweite bis vierte Quartal.

In der Summe wären es dann maximal 104 separat betrachtete und handelbare Optionen bzw. Optionsbündel. Immer noch eine Menge, aber die meisten Stundenoptionen werden zum Zeitpunkt der Auffächerung ohnehin kaum noch einen Wert haben, so dass man sich auch nicht groß darum kümmern müsste. Wenn es der Börse gelingt, einheitliche Ausübungspreise zu „empfehlen“, bleibt es dann auch bei dieser Anzahl. Würde man für zwei weitere Tage in die Zukunft hinein stundenweisen Handel ermöglichen, käme man auf 152 Einzelpositionen. Jedenfalls muss man nicht 8760 Kontrakte für alle einzelnen Stunden eines Jahres gleichzeitig betrachten und entsprechend im Handelssystem anlegen usw.. Faktisch gehandelt würden wohl hauptsächlich Jahres- und Quartalkontrakte (mit Schwerpunkt des Handelsvolumens zum Ende des Vorjahres) und die einzelnen Stunden (hauptsächlich am vorigen Tag), oder ggf. mehrere Stunden en bloc.

Im Laufe des Monats bzw. Jahres reduziert sich dann die Zahl der getrennt zu behandelnden Optionsbündel ein wenig. Ebenso könnte man auch wochenweise oder mehrere Wochen bündeln und wieder aufspalten. Die Optionspreise je Woche wären besser vergleichbar, während Monatskontrakte ja immer unterschiedlich viele Werktage umfassen.

Entwicklung des Optionspreis

Bei einer Marktsituation wie heute mit grundsätzlich ausreichenden Kapazitäten ist der Wert einer Option (bzw. das entsprechende Options-Bündel), deren Ausübungspreis sich auf Knappheitspreise von Spitzenlastkraftwerken bezieht, eher gering. Die Chance liegt momentan eher darin, dass in wenigen Einzelstunden erst im Intraday-Handel eine ausgeprägte Knappheitssituation entsteht. Wird eine Option für ein bestimmtes Jahr bereits mehrere Jahre im Voraus gehandelt, so ist der Optionspreis naturgemäß deutlich höher, weil Entwicklungen möglich sind, die für längere Zeitdauer zu Verteuerungen bis hin zu ausgeprägten Knappheitssituationen führen, oder jedenfalls Knappheitssituationen häufiger eintreten lassen. Dazu gehören beispielsweise gestiegene Stromnachfrage in der Hochkonjunktur, Verknappungen im CO2-Handel, Atomunfälle mit der Folge von Kernkraftwerksabschaltungen, Störungen des Welthandels auf See mit Steinkohle. Wegen der inelastischen Stromnachfrage und der begrenzten, rechts steil ansteigenden Angebotskurve kann es dann zu beträchtlichen Preissteigerungen im Strommarkt kommen, die sich dann mit doppelter Hebelwirkung (höhere Preise und größere Zahl an Stunden mit genügenden Preisen) beim Optionswert bemerkbar machen können. Diese Chance wird sich schon vorab in den Optionspreisen für künftige Jahre bemerkbar machen.

Daher kann es durchaus möglich sein, dass ein Optionsmarkt der beschriebenen Art auch Investitionsanreize für neue Spitzenlastkraftwerke generiert, sofern keine Kapazitätsüberschüsse (mehr) bestehen.

Im Laufe des Ausübungsjahres wird der Optionspreis zum einen den Bewegungen des Strommarktes folgen, dabei Options-spezifisch eine höhere Volatilität (Leverage) aufweisen und zum Jahresende hin an Wert verlieren. Dabei wird sich meist um allmähliche, eher stetige Bewegungen handeln, wie man sie von den bestehenden Optionen auf Durchschnittspreise kennt. Dazu kommen dann jedoch (besonders bei Optionen mit schon hohem Ausübungspreis) zusätzlich die Bewegungen in Folge tatsächlich eingetretener Überschreitungen des Ausübungspreises in einzelne Stunden. Für den Fall, dass es in einem Jahr am Strommarkt für einige Stunden oder Tage zu hohen Knappheitspreisen kommt, kann der Optionswert daher in sehr kurzer Zeit explodieren, sich beispielsweise von einem Tag auf den anderen vervielfachen. Das Auftreten von Knappheitssituationen mit extrem hohen Preisen ist bestenfalls gemäß Wettervorhersage wenige Tage vorher absehbar. Soweit Knappheitssituationen jedoch die Folge von Prognoseabweichungen sind, wird auch der Optionspreis erst nach der Abrechnung des Tages gemäß Intraday-Handel regieren können. Erfolgt z.B. der Durchzug einer Windfront in den Nachtstunden statt wie erwartet in den Abendstunden, und wurde zu Beginn des Tages davon ausgegangen, dass sich die Solarerzeugung und die Winderzeugung zu einer stetigen Erzeugung ergänzen, während ihr tatsächliches Erzeugungsprofil eine abendliche Lücke ausweist, kann allein diese Situation den Marktpreis und damit den Optionswert explodieren lassen.

Unterlegung der

Stillhalterposition

Wie bei jeder Short-Position besteht auch im Strommarkt das Risiko eines „short squeeze“ in Form extrem hoher Marktpreise. Eine tägliche Anpassung von zu hinterlegenden Geldbeträgen würde daher ggf. wenig nutzen, weil auch dies zu spät sein könnte. Daher können rein finanziell agierende Marktteilnehmer bei angemessenen Hinterlegungsanforderungen nur in begrenztem Maße Short-Positionen eingehen.

Um den Markt angebotsseitig liquide zu machen, sollte die Stillhalterposition daher auch durch geeignete Besicherungen der Kraftwerke selbst ermöglicht werden. Dies könnte grundsätzlich durch Abtretung der Stromerlöse und ggf. zusätzlich spezifische Grundschuldeintragungen erreicht werden. In der Praxis wird es jedoch finanzierende Banken geben, die bereits ihrerseits den Zugriff auf die Kraftwerksinvestition gesichert haben und sich die Stromerlöse abtreten lassen. Diese finanzierenden Banken würden dann für Zeiten, in denen die Stillhalterposition eingenommen worden ist, die Erlöse des Kraftwerks aus dem Stromverkauf (abzüglich variabler Kosten) an die Strombörse weiter abtreten. Die finanzierenden Banken sollten dann allerdings aufpassen, dass die Kapazität des Kraftwerks nicht doppelt „verkauft“ bzw. belastet wird, z.B. einerseits als Bandlieferung, andererseits über die Stillhalterposition. Nachdem ein einziges Kraftwerk mehrere 100 MW erzeugen kann, bleibt das Verhältnis zwischen dem Verwaltungsaufwand für solche Absicherungsverträge und den möglichen Umsätzen mit Optionen im Rahmen. Auf der Käuferseite ist mit einer größeren Anzahl von Interessenten zu rechnen, diese zahlen jedoch vorab und daher entsteht kein Absicherungsaufwand.

Lediglich soweit die Stillhalterposition bereits zu Verlusten geführt hat, ist eine Hinterlegung in Geld erforderlich (soweit Verluste aus der stundenweise Optionsausübung nicht sofort abgerechnet werden); diese Geldmittel können aus den Erträgen aus Stromverkauf generiert werden, die dann vorzugsweise ebenfalls über die EEX erfolgt (und ggf. als Bedingung für die Stillhalterposition auch erfolgen muss); dann behält die Börse den Zugriff auf die Beträge.

Für die Fremdfinanzierung ist die Einnahme aus der Optionsverkauf aus Sicht der Banken wesentlich angenehmer als die stark fluktuierenden Einnahmen aus einer Abrechnung der Stromlieferung am Markt, weil die Einnahme aus dem Optionsverkauf z.B. zu Jahresbeginn als gesicherte Einnahme eingebucht werden kann. Von daher wäre eine Zustimmung der Banken auch bei bestehenden Kreditverträgen zu erwarten.

Würde der Betreiber des Kraftwerks hingegen eine Stromlieferung zu bestimmten (erwarteten Spitzenlast-) Zeiten fest kontrahieren, so kann er daraus zwar ebenfalls schon zu Jahresbeginn kalkulierbare Einnahmen erzielen. Er hat dann immer noch die Möglichkeit, im Einzelfall bei Strompreisen unter den variablen Kosten das Kraftwerk abzustellen, den zu liefernden Strom stattessen stundenweise am Spotmarkt zu besorgen und damit zusätzliche Erträge zu generieren. Dieses zusätzliche Ertragspotential „verfestigt“ sich jedoch erst im Laufe des Jahres. Bei vernünftigen Markteinschätzungen wird zu Beginn des Jahres der mit einer Option zu erzielende Wert höher sein als der Wert aus dem Eingehen eines festen Liefervertrages. Die Differenz entspricht bei idealem Marktgleichgewicht dem erwarteten Wert der möglichen Zusatzerträge durch Änderung des beabsichtigten Fahrplans. Es ist auch gut möglich, dass es zu Jahresbeginn überhaupt nicht möglich ist, einen festen Liefervertrag über bestimmte Stunden des Jahres mit Preisen oberhalb der variablen Kosten abzuschließen, während die entsprechende Option immer einen positiven Wert haben müsste.

Exchange trade

commodities als Konsumenten-nahe Produkte

Für Kleinanleger besteht die Möglichkeit, sich indirekt mit Index-Zertifikaten wie dem „db Strom ETC“ (ISIN DE000A1L9YM6) am Strommarkt zu beteiligen. Dessen Basiswert ist der „db German Electricity Euro Index“, der sich wiederum an Terminkontrakten für elektrische Energie orientiert. Diese können für jedes normale Wertpapierdepot erworben werden. Allerdings fallen dabei Gebühren, 0,80 % p.a. Index-Abbildungskosten und ggf. Rollverluste an, und der Anleger kann nicht auf die Future-Preise eines beliebig ausgewählten Jahres setzen.

Eine (z.B. Spitzenlast-orientierte) Option, die sich vorzugweise auf ein bestimmtes Kalenderjahr bezieht, könnte in ähnlicher Weise „verpackt“ gehandelt werden. Der besondere Reiz für Kleinanleger bestünde in der gesteigerten Volatilität und den damit einher gehenden größeren Gewinnchancen (natürlich auch Risiken). Nachdem viele Leute erst dann in Finanzprodukte einsteigen, wenn die Preise schon gestiegen sind, bestünde die Aussicht vor allem darin, dass dies ein paar Jahre im voraus aufgelegt wird, die Optionspreise tatsächlich schon gestiegen sind, und dann näher zur Ausübungsperiode weitere spekulative Käufer gewonnen werden können. Wenn es mitunter zu monatlichen Zubuchungen in beträchtlicher Höhe kommt, kann das motivierend wirken, während eine wertlos gewordene Option (bzw. das zugehörige Zertifikat) zum Jahresende möglichst unauffällig ausgebucht werden sollte.

Politik und

Marktregulierung

Einigermaßen marktkonforme Eingriffe in die Handlungsfreiheiten der Marktteilnehmer wären:

· Verpflichtung für Stromhändler (z.B. Stadtwerke), die Ihren Kunden eine Belieferung zu festen Preisen garantieren (also praktisch alle), einen Teil ihrer Lieferverpflichtungen über Kaufoptionen am „EEX-Kapazitätsmarkt“ abzusichern.

· Verpflichtung für marktbeherrschende Unternehmen, bestimmte Kapazitäten auf dem Markt zur Verfügung zu stellen (also eine Stillhalterposition einzugehen). Dies könnte auch bei passender Gelegenheit als Auflage in Kartellverfahren festgelegt werden.

· Verpflichtung oder Erlaubnis für Netzbetreiber, in einem bestimmtem Umfang Put-Optionen zur Gewährleistung der Einspeisung von EEG-Strom einzugehen, und etwaige Kosten oder Erlöse in die EEG-Umlage einzustellen.

Mit ein wenig Regulierung könnte also die Bedeutung dieses Teilmarktes auch unterstützt werden.

Aber grundsätzlich wird die kritische Auffassung der EEX zu jeglichen Markteingriffen unterstützt.

Produktbezeichnung

Das Handelsprodukt benötigt einen Namen. Ein Begriff, der in Fachkreisen allgemein bekannt ist, ist „Kapazitätsmarkt“.

Genau unter dieser Bezeichnung kann dieser Handel mit

Call-Optionen daher laufen.

Eine allgemeingültige Definition gibt es für den Begriff Kapazitätsmarkt meiner

Meinung nicht. Kleinere Unschärfen und die Abweichung zur gewohnten Bedeutung

kann man daher getrost beiseiteschieben. Ggf. könnte man das Bündel mit dem

höheren, Gaspreis-bezogenem Ausübungspreis unter dem Begriff „Kapazitätsmarkt

Spitzenlast“ oder „Kapazitätsmarkt Gasturbine“ und das Bündel mit dem

niedrigeren, auf Kohle bezogenem Ausübungspreis unter dem Begriff „Kapazitätsmarkt

Mittellast“ führen.

Der Name ist aber auch berechtigt, denn mit der Zeichnung einer solchen Option kann man sich in wirtschaftlicher Sicht Kapazitäten reservieren, oder anders ausgedrückt, eine Kraftwerksscheibe für eine bestimmte Zeit einkaufen.

Natürlich wäre das indirekt auch politisches Statement, dass Kapazitäten bereits am Markt handelbar sind und es deshalb keine gesonderten Instrumente zur Kapazitätssteuerung benötigt.

Auf der Webseite der EEX könnte das dann auch so prägnant dargestellt werden. Wo jetzt bei Marktdaten -> Handelsdaten -> Strom die fünf Kategorien

Intraday | Spotmarkt

Stundenkontrakte | Spotmarkt Stundenauktion

Phelix Futures | Terminmarkt

Phelix Options | Terminmarkt

French Financial Power Futures | Terminmarkt

aufgeführt sind, würde dann eine sechste Kategorie unter der (etwas frechen) Bezeichnung „Stundenoptionen | Kapazitätsmarkt“ stehen. Die Kategorien Options und Futures bleiben für Produkte auf die zusammengefassten Stunden reserviert. (Übrigens sehe ich im Internet nur Preise für die Futures, auch wenn ich „Options“ anklicke. Läuft das über die Eurex?)

Auch der Begriff „strategische Reserve“ könnte eingebunden werden: In der Öffentlichkeitsarbeit für das Fachpublikum kann die Möglichkeit beworben werden, sich mit Optionen eine eigene „strategische Reserve“ zuzulegen, beispielsweise als Stadtwerk oder als Industriekunde, und dies ggf. bereits für Folgejahre. Die werbliche Aussage wäre dann „Sichern Sie sich Ihre individuelle strategische Reserve am Kapazitätsmarkt der EEX !“

Fünf Beispiele von Absicherungsgeschäften mit Optionen

An Hand einiger Beispiele werden typische Nutzungen des „Kapazitätsmarktes“ durch verschiedene Marktteilnehmer zu Absicherungszwecken beschrieben. Es handelt sich jeweils um stundenweise abgerechnete Optionen bzw. Optionsbündel, die gemäß der Differenz zwischen dem Intraday-Spotmarktpreis, der zwei Stunden vor Lieferbeginn am Markt gehandelt wurde, und dem jeweiligen Ausübungseis abgerechnet werden. Die Ausübungspreise liegen ein gutes Stück über den variablen (Grenz-) Kosten eines Gaskraftwerks bei vernünftigerweise zu erwartenden Gaspreisen.

1.

Beispiel: Betreiber

eines Gasturbinenkraftwerks mit 400 MW:

Handel vor Beginn des

Lieferjahres 201x

Der Kraftwerksbetreiber geht bereits einige Jahre im Voraus die Stillhalterposition von Optionen entsprechend der gesamten Erzeugungsleistung seines Kraftwerks für das Jahr 201x ein und sichert damit seinen Kapitalbedarf bzw. eine längerfristige Fremdfinanzierung ab.

Im Vorjahr (201x - 1) hat er gute Erfahrungen mit der kurzfristigen Vermarktung der Stromerzeugung gemacht hat und verfügt über einige liquide Mittel bzw. Sicherheiten, die einen Teil des Kapitaldienst des Jahres 201x gewährleisten können, auch wenn er sonst nur wenig neue Erlöse erzielen sollte. Gegen Jahresende (201x - 1) rechnet er mit sehr volatilen Preisen im Folgejahr 201x. Daher ändert er nun seine Handelsstrategie:

Für ein Viertel der (potentiellen) Erzeugungsleistung des Kraftwerks geht er jetzt einen festen Lieferkontrakt (ggf. nur für die Peak-Load und/oder für bestimmte Monate) ein. Selbst wenn der erzielbare Preis unter den variablen (Grenz-) Kosten des Gaskraftwerks liegt oder diesen genau entspricht und somit rechnerisch keinen Deckungsbeitrag ermöglicht, kann dies eine sinnvolle Strategie sein, wie sich zeigen wird. Er kauft im entsprechenden Umfang die vor einigen Jahren gewährten Optionen zurück, um insoweit Risiken durch eine nicht mehr „physikalisch abgesicherte“ Stillhalterposition zu vermeiden.

Für ein weiteres Viertel seiner Erzeugungsleistung möchte er die Stillhalterposition der Option beibehalten. Dagegen möchte er nun mit der übrigen Hälfte seiner Erzeugungsleistung sich kurzfristige bietende Chancen nutzen und kauft daher auch in diesem Umfang Optionen zurück. Alternativ kann er jeweils Call-Optionen mit etwas unterschiedlichen Ausübungspreisen erwerben, womit er zumindest seine Risikoposition aus den zwei gegenläufigen Optionen auf maximal die Differenz der Ausübungspreise begrenzt (bzw. eine zusätzliche Einnahmenchance erhält).

Situation zu Jahresbeginn:

Lieferverpflichtung über 100 MW

Stillhalterposition über 100 MW

Spotmarkt, Intraday-Markt

und Optionsabrechnung

Am Vortag einer Lieferstunde ist nun schon der Tendenz nach erkennbar, ob das Gaskraftwerk gemäß den gehandelten Preisen bzw. der Position nach Merit-Order voraussichtlich sinnvoll betrieben werden kann.

In der Mehrzahl der Stunden werden die Strompreise bei gegenwärtigen Marktverhältnissen in Deutschland unter den Grenzkosten des Kraftwerks liegen. Zunächst wird also der Fall eines Tags mit genügender Wind- und Solareinspeisung behandelt:

Nachdem sich der Kraftwerksbetreiber zur Lieferung von 100 MW verpflichtet hat, kauft er in solchen Fällen nun 100 MW wieder (billig) am Spotmarkt (day-ahead-Markt) ein, entledigt sich damit seiner Lieferverpflichtung und hat einen weiteren Ertrag generiert.

Variante A: Nun lastet noch die Stillhalterposition für die 24 Stunden des Folgetages für ebenfalls 100 MW auf ihm. Wenn am Markt mit großer Sicherheit davon ausgegangen wird, dass keine Leistungsengpässe entstehen werden, werden die entsprechenden Optionen sehr preiswert gehandelt, der Kraftwerksbetreiber kann seine Position auflösen und, ohne Risiko, auf kaltem Fuß erwischt zu werden, das Kraftwerk für den nächsten Tag aus der Betriebsbereitschaft nehmen und damit Kosten einsparen.

Der Kraftwerksbetreiber hat also die entsprechende Option vor Jahresbeginn zu einem höheren Preis verkauft und in Spotmarkt zu einem niedrigeren Preis zurückgekauft, also an der reinen Vorhaltung von „kalter“ Kapazität von Jahresanfang bis zum Zeitpunkt des Spotmarktes verdient, ohne die Pflicht, die Leistung des betriebsbereit „warmen“ Kraftwerks untertags vorzuhalten.

Variante B: Liegt der Spotmarktpreis unter den Grenzkosten, haben die entsprechenden Optionen aber dennoch einen genügend hohen Preis, könnte er dagegen zusätzliche Optionen verkaufen und damit Erträge generieren. Solange seine Kraftwerkseinheit jederzeit lieferfähig ist und auf Entwicklungen am Intraday-Handel rechtzeitig reagiert wird, ist das im Wesentlichen risikolos. Für das Beispiel wird angenommen, dass er zusätzlich für 200 MW Optionen verkauft.

Er hat somit zusammengenommen die Stillhalteposition über 300 MW, aber keine feste Lieferverpflichtung mehr.

Variante C: Die dritte Möglichkeit ist es, dass bereits am Vortag die Spotmarktpreise über den variablen Kosten liegen, so dass ein Kraftwerkseinsatz geplant wird. In diesem Fall werden auch die Optionen für den Folgetag einen substantiellen Preis erhalten. Um das Beispiel Variante B anzunähern, wird angenommen, dass der Betreiber jetzt noch keinen Stromverkauf vornimmt, aber für 100 MW Optionen verkauft. Er hat also die Lieferpflicht über 100 MW und 200 MW Stillhalterpositionen.

Im Intraday-Markt handelt er nicht mehr mit den Optionen.

Weil der Kraftwerksbetreiber keinen rund um die Uhr besetzten Handelsplatz betreibt, gibt er die Gebote für den Intraday-Handel bereits am Vortag ein. Bei nicht betriebsbereitem Kraftwerk gemäß Variante A kann und braucht er nichts machen. In Variante B und C gibt nun (für jede Stunde des Tages) eine Verkaufsorder für 400 MW Strom zu einem Preislimit ein, das knapp über seinen variablen Kosten liegt (oder, wenn er von einem spürbaren Einfluss seiner Position auf den sich bei Markträumung einstellenden Preis ausgeht, noch etwas höher). Im Fall der Variante C gibt er gleichzeitig eine „fill or kill-“ Kauforder über 100 MW zum selben Preislimit ein. Diese Order (bzw. die beiden Order) sollten jeweils genau zwei Stunden vor Lieferung in den Markt gestellt werden und bei Nichtausführung auch sofort wieder verfallen.

Liegt nun der Intraday-Strompreis einer Lieferstunde zum Handelszeitpunkt 2 Stunden vor Lieferung unter diesen Preisen, so wird in Variante C die Kauforder ausgeführt, das Kraftwerk hat somit keine Lieferverpflichtung mehr. Der Preis liegt dann auch unterhalb der Ausübungspreise der Optionen, so dass diese keine Zahlungsströme mehr bewirken. Das Kraftwerk hat also für diese Stunde Erlöse in einem Energy-only-Markt erzielt, ohne dass es Strom geliefert hat – und im Fall der Variante B ggf. auch ohne, dass die Spotmarktpreise jemals die variablen Kosten überschritten hätten.

Nur für den Fall, dass sich der Preis in Verbindung mit einer unvollständigen Markträumung gerade so einstellt, dass der Verkauf der 400 MW nur unvollständig zustande kommt, oder der Kauf von 100 MW nicht gelingt, kommt der Betreiber nun in die unangenehme Situation, sein Kraftwerk im Teillastbetrieb (mit mindestens 100 MW Leistung) betreiben zu müssen: Er könnte sich dann in den folgenden zwei Stunden um einen weiteren Kauf bzw. Verkauf von Strom bemühen.

Liegt der Intraday-Strompreis über den Limits, so werden 400 MW verkauft (und in Variante C gleichzeitig 100 MW gekauft, per saldo also 300 MW zusätzlich zu der bestehenden Lieferpflicht verkauft), so dass nun eine Lieferverpflichtung über 400 MW zu schon einmal kostendeckenden Erlösen besteht.

Interessant ist nun die wirtschaftliche Wirkung für den Fall, dass der Ausübungspreis der Optionen überschritten wird (der annahmegemäß etwas höher sein sollte als der Gebotspreis, aber auch gleich hoch sein könnte). Das Kraftwerk liefert gemäß den eingegangenen Kontrakten 400 MW.

In Variante B erzielt es für die gesamte Lieferung von 400 MW den Intraday-Preis von zwei Stunden vor Lieferung. Dies ist gleichzeitig der Referenzpreis, auf dessen Grundlage die Option abgerechnet wird. Die 300 MW Stillhalterposition der Optionen kosten den Betreiber also den Intraday-Preis minus den Ausübungspreis der Option. Damit verbleibt ihm insoweit (für diese 300 MW) der Ausübungspreis als saldierter Erlös (und zusätzlich der Erlös aus dem Verkauf der Optionen zu den jeweiligen Zeitpunkten). Insoweit wird eine vollständige Absicherung zwischen Termingeschäften und Liefermöglichkeiten erreicht, bzw. eine Kappung der Erlöschancen aus dem Stromverkauf auf den Ausübungspreis, egal wie hoch der Intraday-Strompreis auch steigen mag. Für die letzten 100 MW ist der Betreiber im Beispiel in Variante B (und ebenso C) keine Stillhalterpositionen eingegangen und kann damit den vollen Intraday-Preis vereinnahmen und hat insofern seine Erlöschancen voll ausgenutzt. Von den Erlösen sind jeweils noch die variablen Kosten zu bestreiten.

In Variante C erzielt das Kraftwerk für die ersten 100 MW lediglich den am Jahresanfang vereinbarten Kaufpreis (der ggf. ein Stück unter den variablen Kosten liegen kann, das Risiko für den Betreiber ist jedoch auf diese Differenz beschränkt). Für 300 MW erzielt er den Intraday-Preis. Er muss aber für 200 MW davon die Differenz zum Ausübungspreis an den Optionsinhaber weitergeben, hat also insoweit wieder den Ausübungspreis als saldierten Erlös vereinnahmt. Für die letzten 100 MW ist die Situation dieselbe wie in Variante B.